第四次産業革命でキャッシュレス革命は起こるか?

はじめに

第四次産業革命のAI、IoTなどテクノロジーの進化により、産業構造が変化しつつあります。

D4DRでは、創業以来、新しい技術を用いて変化に対応したいと考えている企業向けにコンサルティングを行っていますが、最近では以下のような内容についてご相談頂いています。

・近未来技術や最先端技術を用いたビジネス創発

・AIやIoTを用いた先進サービスのリサーチと今後想定されるサービス

・クライアント企業における新サービス・フィジビリティ調査

・事業創発を通じた事業戦略シナリオの作成

今回のブログでは、先進サービスを実現する上で必須のインフラである決済サービス、特にキャッシュレスを実現するサービスについてフォーカスします。

2020に向けて キャッシュレス化の促進

さて、先日東京2020オリンピックのマラソンコースが決定しました。

東京2020オリンピック競技大会 マラソンおよび競歩コース決定!

オリンピックまであと2年に迫り、東京はますますオリンピック熱気に包まれています。

開催を踏まえて経済産業省では、訪日外国人の決済の利便性・効率性を図るため、キャッシュレス決済の普及を図ろうとしています。

方策は以下の通りです。

①海外発行クレジットカード等での現金引き出しが可能な ATM の普及

②クレジットカード等使用可能店舗での表示促進

③地方商店街や観光地等でのクレジットカード等決済端末の導入促進

④海外発行クレジットカード等での交通系カードの利用環境の整備

⑤百貨店における面前決済の一般化

第四次産業革命について

東京オリンピックが開催される2020年は、東西ドイツが再統一して30年の節目の年でもあります。

統一により疲弊した経済を立て直すために、様々な改革、政策を打ち出してきたドイツですが、今後の経済発展の原動力となる成長戦略として、2011年に「インダストリー4.0」と呼ばれる巨大プロジェクトを提唱しました。日本では「第四次産業革命」と訳されています。

IoT、ビッグデータ、AIなどコアとなる革新技術により、生産のコストを縮小し、価格競争力を高める狙いがあり、ドイツと同じく技術・ものづくりで勝負し、貿易立国である日本も追従すべき流れです。

「第四次産業革命」については、内閣で閣議決定されている「日本再興計画」にも盛り込まれており、日本経済の今後は「第四次産業革命」への適応と活用が重要、との考えが示されています。

決済サービスについて

「第四次産業革命時代」に向けたテクノロジーの進化により、金融業界も大きな岐路に立っています。「第四次産業革命」のFintechがお金の仕組みを変え、私たちの生活も大きく変わることでしょう。その証拠として、スマートフォンの普及により、モバイル決済が以前より一般的になってきました。実際にどの程度浸透しているか、データを見てみましょう。

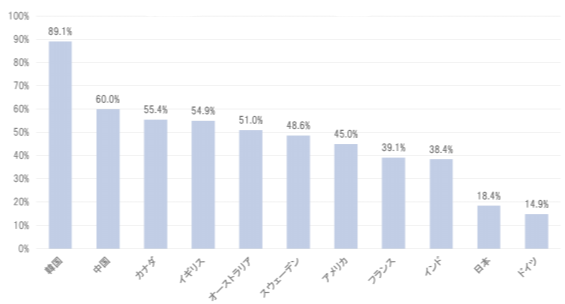

日本は現在、最もキャッシュレス化の遅れている先進国の一つとされています。キャッシュレス決済比率は18.4%で、アメリカの45%、カナダの55.4%と比較して低い数字で、日本人の現金主義の強さがデータから見て取れます。

キャッシュレス・ビジョン ≪要約版≫ 平成30年4月 経済産業省

経済産業省ではキャッシュレス化を推進し、2025年までに40%、最終的に80%達成を目標にしています。

日本でも徐々に支払いの電子化が進んではいるが、個人商店や個人間の金銭のやり取りはいまだに現金が用いられます。

例えば友人と食事をして割り勘をする際には、レジで個別会計をお願いする、もしくは、あらかじめ料金を集めてお会計をする場面があると思います。しかし、お財布の中に金額がちょうど入っているとは限らないため、この部分が電子化できると便利です。

実際に国内のいくつかの企業は、決済・送金サービスで覇権を握ろうと動き出しており、サービスを展開しはじめています。

テクノロジーの進化の一例として、国内・海外事例を紹介したいと思います。

サービス事例紹介

Venmo

まずはアメリカの若者の間で流行している、「Venmo」を紹介します。Venmoは個人間送金サービスで、Paypal傘下の企業が提供するサービスです。

アメリカに住む上で必須のアプリとも呼ばれ、お金を送ることを「I‘ll Venmo you」と言うほど浸透しており、日本の「後でLINEするね」「写メ送るね」と同じ感覚です。

銀行口座と電話番号を登録すると、手数料無料で個人間のお金のやりとりが行えます。

パーティや食事会の割り勘を気軽にできる上に履歴も残るため、回収・支払い漏れが発生しないメリットがあります。

一番の特徴は、金銭授受や支払いのやり取りを共有でき、Facebookと連携してストリームを流すことも可能な点。これにより、友人とのコミュニケーションを取り持つためのツールとして機能しており、ソーシャルとしての役割も担っています。

いまだに現金でやり取りをすることが多い日本人からすると、画期的に便利なサービスであり、金銭授受のやり取りを共有するという感覚は、非常に新しい反面、抵抗感があると思います。

ただ、近年はInstagram等SNSを「リア充アピール」ツールとして活用する側面もあり、「Venmo」人気に火が付いた理由の一つと考えられます。

SNSと親和性を高めた点が、アメリカらしいアプリと感じます。

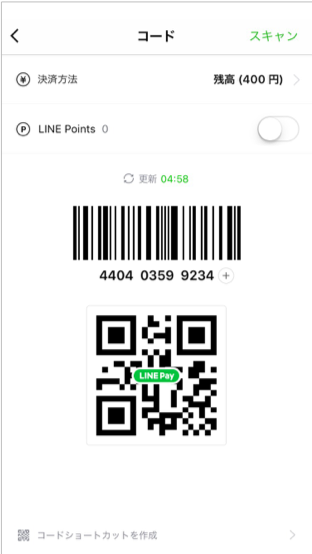

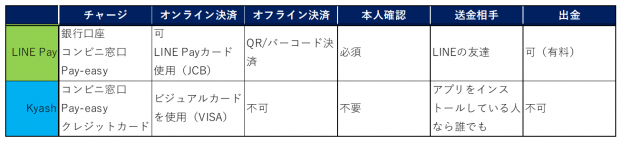

LINEPay

コミュニケーションアプリLINEが提供しているサービスです。

チャージは銀行口座との連携、コンビニ窓口、Pay-easy等で行い、オンライン決済(ゾゾタウンなど)、QR/バーコード決済(ローソンなど)を利用できます。

LINEの友達に手軽に送金することが可能で、チャージされた金額を登録の銀行口座に出金することが可能です。

ただし、利用の際に本人確認書類の提出が必要になります。

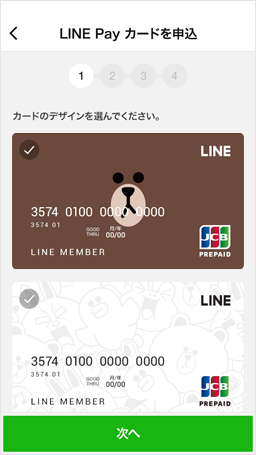

Venmoと異なる点として、LINEPAYカード(JCB)が発行できることです。こちらはプリペイド式のプラスチックカードになっており、全国のJCB加盟店で決済できます。

LINEPAYはオンライン・オフライン決済、個人間送金等一通りのサービスを展開しており、非常に便利なサービスになっています。

LINEは日本でもっとも普及しているコミュニケーションアプリです。誰もが使うプラットフォームを持っているLINEは、決済・送金サービスを展開しやすい立場にあると言えるでしょう。

Kyash

Kyashは個人間送金に特化したアプリです。

LINE、Facebook、Twitterなどでつながっている相手なら誰でも、無料で送金や送金依頼を行えます。

LINEと異なり、本人確認と銀行口座の登録が必要なく、手軽に始めることができます。ただし、口座から出金することはできません。入金はコンビニ、Pay-easy、クレジットカードから行います。クレジットカード入金に対応している点で、LINEより優位性があります。

特異な点としては、バーチャルのクレジットカードが発行されることです。

オンラインショッピングでの買い物に残高を使用することができますが、バーチャルカードのため、オフラインの買い物では使用できません。

※6/7より、リアルカードの発行の申し込みが始まりました。全国のVISA加盟店で使用できるようになります。

また、今年の夏よりGoogle Payに対応予定。QUICPayを通して実店舗での支払いができるようになるそうです。

Kyashは本人確認が不要な点、チャージにクレジットカードを使用可能な点から、人にオススメしやすいというメリットがあります。

アプリインストールのきっかけは口コミが半数、というデータも出ているので、利便性の高さが認知・周知されれば、一気に広まる可能性があります。

今後

日本でキャッシュレス化が進んでいない原因として

①現金(日本円)への信頼が高い

②治安が良く、現金を手に入れる環境が整っている

⇒コンビニにATMが備え付けられており、現金をいつでも入手できる

③電子決済化に専用機器が必要で、店舗の負担が大きい

これらの理由が考えられます。

しかし決済・送金サービスは人々の生活を劇的に変える可能性が非常に高く、アプリの利用が広まることで、利便性は向上するでしょう。ユーザーの要望を汲みとり、使いやすく便利なアプリが広まっていくことを希望します。

現金が完全に不要になるとは思いませんが、ほぼ使わない世界がすぐそこまで迫っているのを感じます。すると、いずれ財布が不要な未来がくるかもしれません。

スマートフォンだけ、もしくは生体認証を行うことですべての決済が行え、私たちは手ぶらでどこへでも行けるようになるでしょう。

アメリカですでに始められている無人のオフラインストア「Amazon Go」はその一例です。

「第四次産業革命」に代表される新たな潮流をチャンスとするために、D4DRではお客様を強力にサポートいたします。

ご相談をお待ちしております。

Yoshida

最新記事 by Yoshida (全て見る)

- 【イベント報告】現場主導のデータ駆動経営が成功をもたらす!(11/17第53回NRLフォーラム) - 2022-12-07

- 【イベント報告】中小企業のためのVISIONーDESIGNによる事業創造手法(D4DR☓大広MIRAST) - 2022-01-25

- 【イベント報告】デジタルツインとスマートシティ(JIPDECスマートシティ研究会) - 2021-02-19